新NISA最適解|月5万円の始め方【完全ガイド】

2024年から始まった新NISAは、年間360万円・生涯1,800万円まで非課税で投資できる制度です。この記事では「毎月5万円」をどう振り分けると最適かを、制度の事実・数字・手順に基づいてやさしく解説します。迷ったらつみたて投資枠のフル活用+世界分散が基本戦略です。

結論:月5万円はつみたて投資枠中心でOK

- つみたて投資枠:年120万円(毎月上限10万円)…長期・積立・分散に適合した投信が対象。

- 成長投資枠:年240万円…個別株やETF、アクティブ投信なども対象(取り扱いは証券会社ごとに異なる)。

- 非課税保有期間は無期限。分配金・売却益が非課税。

- 生涯投資枠は1,800万円(うち成長投資枠は上限1,200万円)。

売却した分は翌年以降、年間上限の範囲で再投資(=生涯投資枠の再利用が可能)。

月5万円なら「つみたて投資枠」に収めるだけで整います。慣れてきたらボーナス月のみ「成長投資枠」を併用するのが王道です。

新NISAの要点(数字だけ押さえる)

- 年間投資枠:360万円(つみたて120万+成長240万)

- 生涯投資枠:1,800万円(うち成長は最大1,200万円)

- 非課税期間:無期限(ロールオーバー概念なし)

- 枠の再利用:売却額は翌年以降に生涯投資枠として再投資可(※当年の年間枠は超えられません)

- 対象商品:つみたて枠は金融庁基準の長期分散向き投信、成長枠は個別株やETF等

※商品ラインナップ・積立方法・最低金額は証券会社ごとに異なります。最新の取扱は必ず各社の公式ページでご確認ください。

シミュレーション:月5万円×20年でどれくらい?

税・手数料を考慮しない単純複利のイメージ(定率での将来価値)。積立額と年数は固定、年利はケース比較です。

| 毎月の積立 | 年数 | 年利3% | 年利5% | 年利7% |

|---|---|---|---|---|

| 5万円 | 20年 | 約13,700,000円 | 約20,600,000円 | 約30,000,000円 |

- 現金貯金(元本合計1,200万円)との差は長期で大きく開く可能性。

- 実際のリターンは市場次第。上下を想定して長期・積立・分散を続けることが肝心です。

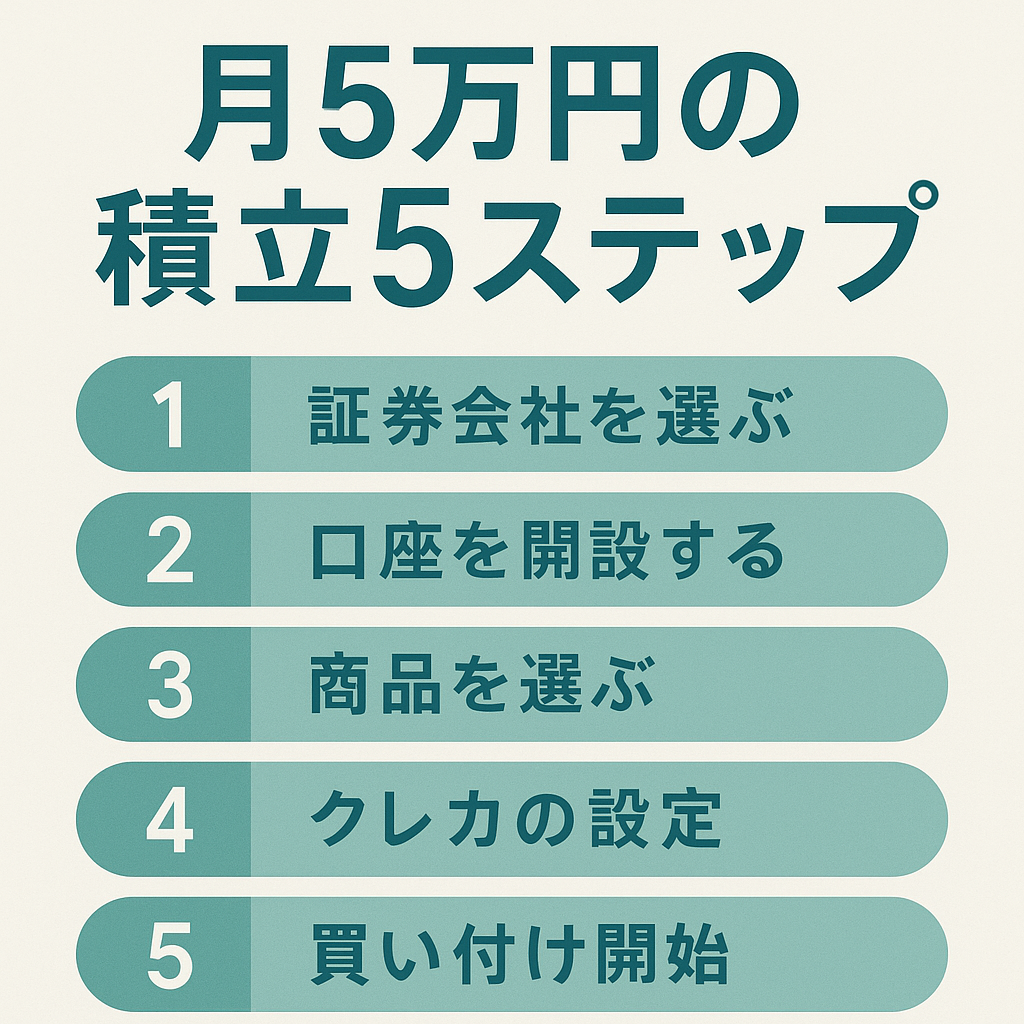

実践5ステップ:口座開設→積立設定

- 証券会社を選ぶ:ネット証券(例:SBI・楽天・マネックス等)は手数料や積立まわりが充実。

- 新NISA口座を開設:マイナンバーカード+本人確認でオンライン申込み。

- 入金/決済を決める:銀行引落 or クレカ積立(各社のポイント付与条件は要確認)。

- 投信を選ぶ:長期分散インデックスを基本に。信託報酬(年率手数料)は低コストを。

- 自動積立を設定:毎月5万円。開始月は月半ばでもOK、ボーナス月の増額も可能です。

はじめの壁は「銘柄選び」だけ。最初はシンプルに全世界株式1本でも十分です。分散の大枠が整います。

月5万円ポートフォリオ例(投信タイプ別)

ケースA|最小労力で世界分散(初心者向け)

- 全世界株式インデックス:100%

1本で先進国+新興国を時価総額比で保有。為替・地域の偏りを自然に平準化できます。

ケースB|米国厚め×世界分散(成長寄り)

- 米国株指数(S&P500等):70%

- 全世界株式インデックス:30%

米国のイノベーションを取り込みつつ、残りで世界に広げて過度な偏りを緩和。

ケースC|ボラティリティを下げたい(安定志向)

- 全世界株式インデックス:70%

- 国内債券インデックス or バランス型:30%

価格変動が気になりがちな方は債券を足して値動きをマイルドに。期待リターンはやや低下。

チェックポイント:投信名は似ていても中身(指数・コスト)が違います。

「ベンチマーク」「信託報酬」「純資産残高」「実質コスト」「自動積立可否」を購入前に確認しましょう。

Q&A(ハマりがちな論点だけ)

Q. つみたて投資枠だけでも十分?

A. 月5万円なら十分です。余力や一時金がある月だけ成長投資枠を使う考え方でOK。

Q. 元本割れが怖い…

A. 株式は短期で上下します。長期・積立・分散に徹し、生活費のクッションを別途確保するのが実務的です。

Q. 売ったら非課税枠は消える?

A. 当年の年間枠は増えませんが、売却額は翌年以降に生涯投資枠として再投資が可能です(制度上の仕様)。

Q. クレカ積立は使うべき?

A. 自動化+ポイント付与で相性が良いケースが多いです。銘柄/上限/付与率は各社で異なるため、直前に公式で要確認。

まとめ:迷ったら「全世界株式1本×月5万円」から

- 新NISAは年間360万円/生涯1,800万円。非課税保有は無期限。

- 月5万円はつみたて投資枠に収めれば十分に制度メリットを享受。

- 商品は低コスト・広く分散・自動積立可を軸に選定。

※本記事は一般的な情報提供です。投資判断はご自身の責任でお願いします。制度・商品仕様は変更される場合があるため、必ず最新の公式情報をご確認ください。